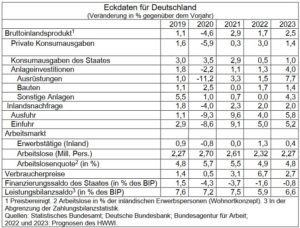

Das Hamburgische WeltWirtschaftsInstitut (HWWI) hat angesichts der gegenwärtigen Krisen seine Prognose der Wirtschaftsentwicklung in Deutschland aktualisiert. Ukraine-Krieg, Lieferketten- und Inflationsprobleme haben erhebliche negative Auswirkungen auf die deutsche Wirtschaft. Erhöhte Unsicherheiten, eingeschränkte Handelsbeziehungen und gesunkene reale Kaufkraft beeinträchtigen Investitionen, Exporte und Konsum. Unter diesen Bedingungen wird für 2022 lediglich mit einem Wirtschaftswachstum von 1 ¾ % und für 2023 – vorausgesetzt die Krisenprobleme entspannen sich allmählich – mit einem von 2 ½ % gerechnet. Bei weiterer Eskalation hingegen – etwa bei einem kurzfristigen russischen Öl- und Gasstopp – bestünde die Gefahr einer rezessiven Entwicklung. Stark gestiegene Energiepreise, aber auch andere Rohstoff- und Lebensmittelpreise haben zu einem inflationären Anstieg der Verbraucherpreise geführt. Den Arbeitsmarkt hat das alles bislang weniger belastet, vielmehr hat die Zahl der Erwerbstätigen inzwischen wieder das Vorkrisenniveau erreicht.

Die deutsche Wirtschaft ist nach Angaben des Statistischen Bundesamts trotz Corona-Lockdowns, gestörter Lieferketten und Ausbruch des Ukraine-Kriegs mit einem leichten Anstieg des realen Bruttoinlandsprodukts in dieses Jahr gestartet; allerdings weist das Statistische Bundesamt auch auf die erhöhte Revisionswahrscheinlichkeit in solchen krisenhaften Situationen hin. Dabei ist auch zu bedenken, dass zu diesem Anstieg nicht zuletzt ein sehr hoher „Wachstumsbeitrag“ seitens der Vorratsveränderungen beitrug. Des Weiteren ist die Industrieproduktion im März, dem ersten Monat nach Ausbruch des Ukraine-Kriegs, bereits deutlich gesunken.

Und nicht zuletzt haben sich die meisten Wirtschaftsklimaindikatoren deutlich eingetrübt. Gepaart mit den auch durch vorgenannte Störfaktoren bedingten Inflationsproblemen wurde so die für dieses Frühjahr erwartete Erholung der deutschen Wirtschaft ausgebremst. Der Ukraine-Krieg mit seinen Sanktionen hat zu erheblichen Preissteigerungen und Handelseinschränkungen geführt. Neue Lockdowns in China, und vor allem in deren Seehäfen, haben die Lieferkettenprobleme verstärkt und ebenfalls zu dem inflationären Preisanstieg beigetragen.

Und diese Preisanstiege auf fast allen Ebenen dämpfen die reale Kaufkraft der Konsumenten und dürften so manches Bauvorhaben, zumal die Zinsen zu steigen begonnen haben, erst einmal verhindern. Die durch den Ukraine-Krieg aufgezeigten Abhängigkeiten haben in der Wirtschaft auch zu entsprechenden Überlegungen bezüglich China geführt und dürften bei manchen Unternehmen tendenziell die Investitionsneigung dämpfen. Positive Impulse kommen in dieser Situation, in der die deutsche Wirtschaft in einen Krisenmodus übergegangen ist, allein von staatlicher Seite. Unter diesen Bedingungen wird die nach weitgehender Aufhebung des Corona-Lockdowns erwartete Zunahme des realen Bruttoinlandsprodukts im laufenden, zweiten Quartal allenfalls schwach ausfallen.

Die geopolitische Lage und die aktuellen Probleme sorgen für die nächste Zeit für große Unsicherheit auf allen Ebenen. So ist in den kommenden Monaten mit einer gewissen Zurückhaltung bei Investitions- und Kaufentscheidungen zu rechnen, zumal der starke Preisauftrieb auch die reale Kaufkraft vermindert. Überdies besteht das Risiko, dass die genannten Krisenfaktoren weiter eskalieren könnten. Das gilt insbesondere für einen etwaigen Stopp russischer Öl- und Gasimporte oder für länger anhaltende Lockdowns in China; beides hätte sowohl reale als auch inflationäre Auswirkungen.

Ein solches Szenario wird für die im Folgenden beschriebene Prognose zunächst nicht unterstellt. So sollten nach dem Wegfall der Coronabeschränkungen die zuvor am stärksten eingeschränkten Wirtschaftsbereiche und damit die deutsche Wirtschaft insgesamt neue Impulse bekommen. Deshalb wird davon ausgegangen, dass der Aufholprozess sich in der zweiten Jahreshälfte fortsetzt, wenn auch mit geringerer Dynamik als insbesondere noch vor dem Ukraine-Krieg erwartet.

Auch wenn die privaten Haushalte auf der einen Seite ihre während der Corona-Zeit ausgeprägte Kaufzurückhaltung zu lockern begonnen haben, wird die Inflation deren Kaufkraft mindern, sodass der reale private Konsum langsamer zunehmen wird. Auf Unternehmensseite wird die Investitionsbereitschaft durch die neuen geopolitischen Unsicherheiten tendenziell gedämpft. Lediglich die öffentlichen Ausgaben werden im Zuge der Finanzhilfen im Zusammenhang mit dem Ukraine-Krieg und der von der Regierung angekündigten Investitionen, sei es für die Umwelt oder für die Bundeswehr, merklich ausgeweitet.

Die Exporte werden bei moderat wachsender Weltwirtschaft zunehmen, werden aber durch die Sanktionen gegenüber Russland und wahrscheinlich auch vorsichtigeren Agierens gegenüber China beeinträchtigt. Da der erwartete Nach-Corona-Aufholprozess alles in allem nicht ganz so dynamisch sein wird, wird das jahresdurchschnittliche Wirtschaftswachstum für 2022 lediglich 1 ¾ % betragen. Vorausgesetzt, es kommt nicht zu einer Eskalation der beschriebenen Krisenfaktoren, dürften sich einige der Nachholeffekte ins Jahr 2023 verschieben. Dies, ein statistischer Überhang zur Jahreswende 2022/23 und eine Minderung der geopolitischen Anspannungen, könnten dann im Jahresdurchschnitt 2023 zu einem etwas höheren Wirtschaftswachstum von 2 ½ % führen. Bei weiterer Eskalation der Krisenprobleme würde der Erholungsprozess allerdings weiter verschleppt. Alles in allem haben Corona-Pandemie und geopolitische Verwerfungen zwischen 2019 und 2023 – gemessen am mittelfristigen Potenzialpfad – eine Wachstumseinbuße von schätzungsweise 3 ½ % bewirkt.

Der Arbeitsmarkt sollte sich zunächst weiter stabil entwickeln. Die Inflationsrate für die Verbraucherpreise wird sich ab Mitte dieses Jahres, wenn nicht neue externe Preisanstöße kommen, allmählich zurückbilden. Beruhigt sich die geopolitische Lage, ist bei teils wieder sinkenden Weltmarktpreisen für Energie- und andere Rohstoffe auf mittlere Sicht auch ein deutlicherer Rückgang der Inflationsrate zu erwarten.

Als Risikofaktoren diesbezüglich bleiben sicherlich einmal die Entwicklung der Energiepreise, des Weiteren die künftige Lohnentwicklung. Die bisherigen Preissteigerungen sind primär extern verursacht. Geldpolitische Restriktionen helfen dagegen nur bedingt und hätten auch ungewünschte reale Wirkungen. Allerdings steigt der Druck auf die Europäische Zentralbank (EZB), zumal die amerikanische Zentralbank, die FED, vorgelegt und weitere Zinsanhebungen angekündigt hat. Eine Straffung der Geldpolitik durch die EZB wäre gleichwohl bei zunehmenden Lohnforderungen angezeigt.